Warum die Fair Value Bewertung ein wichtiges Investmenttool ist und du es bei deiner Kaufentscheidung einbeziehen solltest.

Vorweg: Die Fair Value alleine ist keine Garantie dafür, dass ein unterbewertetes Unternehmen die Fair Value erreicht.

Es ist daher vor allem wichtig vorher die Fundamentaldaten zur Unternehmensstabilität, Wachstum etc. anzuschauen. Auch solltest du dich damit auseinandersetzen, warum ein Kurs ggf. gefallen ist und ob dies etwas mit dem Unternehmen selbst oder mit externen Einflüssen zu tun hat. Ich verdeutliche im weiteren Verlauf, was ich damit meine.

Eine Unterbewertung bedeutet nicht, dass ein Unternehmen billig ist, in einer Krise steckt oder gar vermieden werden soll. Beispielsweise können Unternehmen auch unterbewertet sein, wenn das Wachstum in den nächsten Jahren deutlich steigt und sich das Unternehmen stark weiterentwickelt.

Die Fair Value spiegelt im Prinzip den intrinsischen Wert eines Aktienunternehmens wieder. Dieser basiert auf den Werten verschiedener Fundamentaldaten.

Der aktuelle Kurs gibt mir lediglich Auskunft darüber, ob das Unternehmen derzeit kaufenswert ist oder nicht.

Warum ist die Berücksichtigung der Fair Value wichtig?

- Ich vermeide den Kauf von überbewerteten Unternehmen und schütze mich und meine Investition vor Korrekturen. Auch dazu nachher mehr.

- Der Kauf zu unterbewerteten Preisen gibt mir ein Margin of Safety, also ebenfalls einen Schutz für meine Investition.

- Ein guter EK, zu einer höheren Rendite, bringt mir ein effektiveres Yield on Cost. Dadurch habe ich eine bessere Rückzahlung auf mein investiertes Kapital.

- Wenn ich unterbewertet, qualitativ hochwertige Unternehmen kaufe, erhöhe ich automatisch mein Total Return Potential.

Es geht hierbei also um den Schutz und die Absicherung meiner Investition und gleichzeitig um die Maximierung meiner Erträge.

Vorgehen zur Fair Value Bewertung

Wie sieht mein Vorgehen bei einer solchen Unternehmensbewertung also aus?

Wie eingangs erwähnt, schaue ich zuerst auf die Unternehmensstabilität. Welche Kennzahlen dafür wichtig sind, habe ich in meinem Artikel „Die Kunst gute Dividendenaktien zu finden“ ausführlich beschrieben und werde hier nicht genauer darauf eingehen, da es sich ausschließlich um die Fair Value drehen soll.

Ich benutze für meine Bewertung das kostenpflichtige Programm fastgraphs.com. In meinen Augen gibt es dafür kein besseres Tool. Für ein besseres Verständnis werde ich das Vorgehen in zwei Sektionen aufteilen. Identifikation von unterbewertet Aktien und Identifikation von überbewerteten Aktien.

Identifikation von unterbewerteten Aktien

an den Beispielen AbbVie (ABBV), Bank of Nova Scotia (BNS) und Altria (MO).

Schritt 1 – Entwicklung des Unternehmens

Wenn ich mir ein Unternehmen anschaue, stelle ich zuerst die Kursanzeige aus.

Ich möchte erstmal nur sehen, wie sich das Unternehmen entwickelt. Sprich ich schaue auf das EPS-Wachstum und auf das Dividenden-Wachstum.

Beide Werte sollen konstante Steigerungen aufweisen. Wenn es Mal einen EPS-Einbruch gab, solltest du die Ursachen prüfen. Die Gründe dafür können unterschiedlich sein.

Werfen wir einen Blick auf die einzelnen Unternehmen:

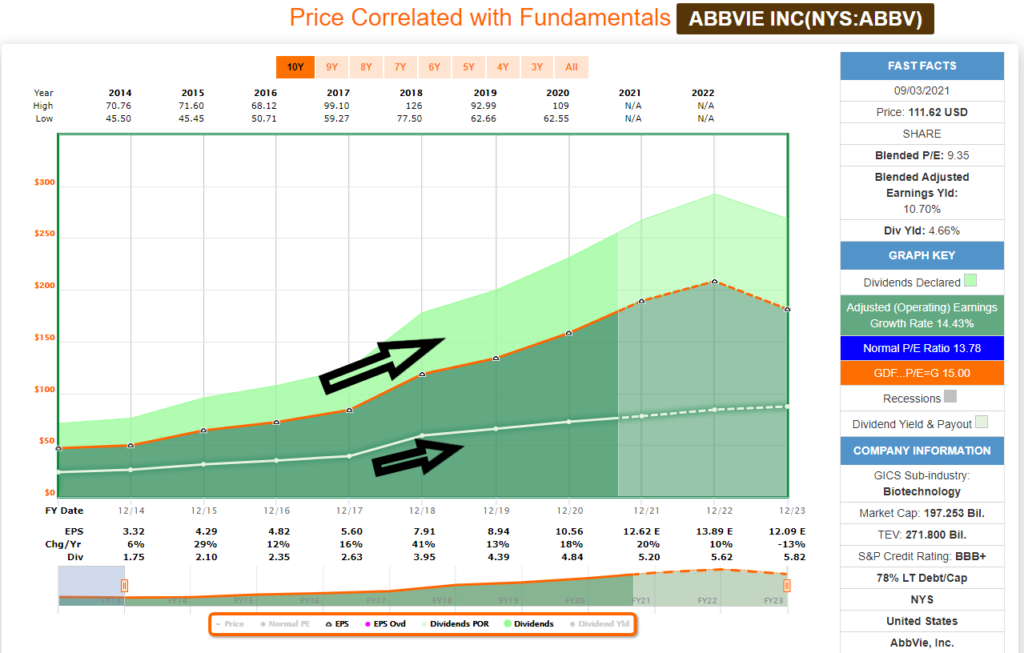

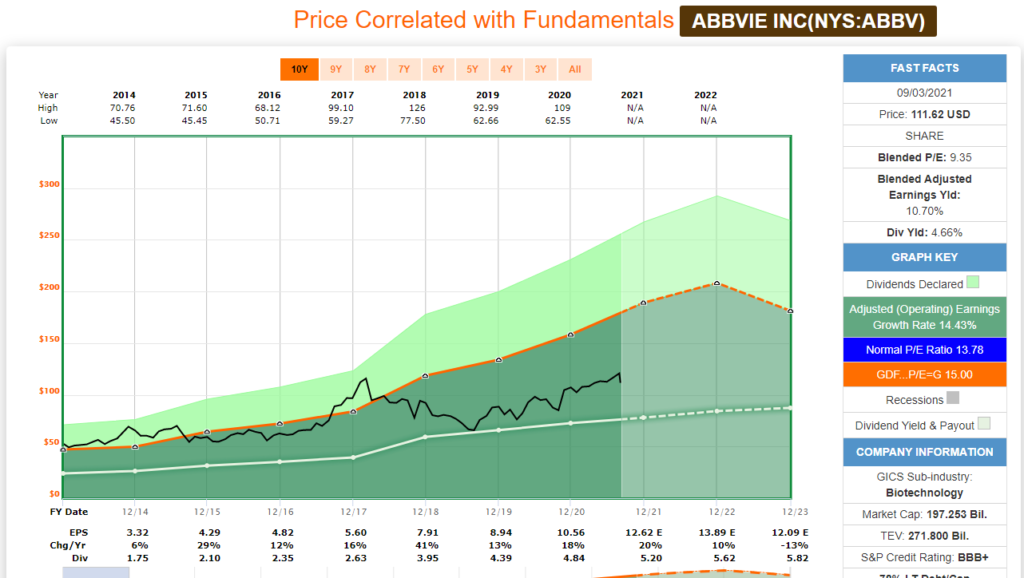

AbbVie (ABBV)

Man sieht hier sehr schön das kontinuierliche EPS- und Dividendenwachstum des Unternehmens. So sollte das aussehen.

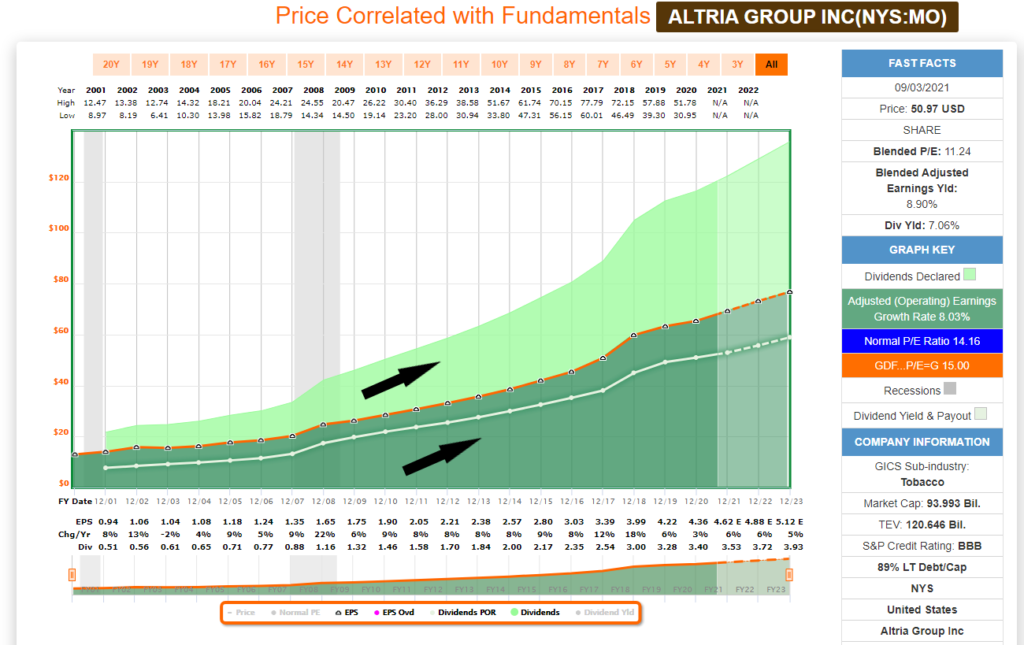

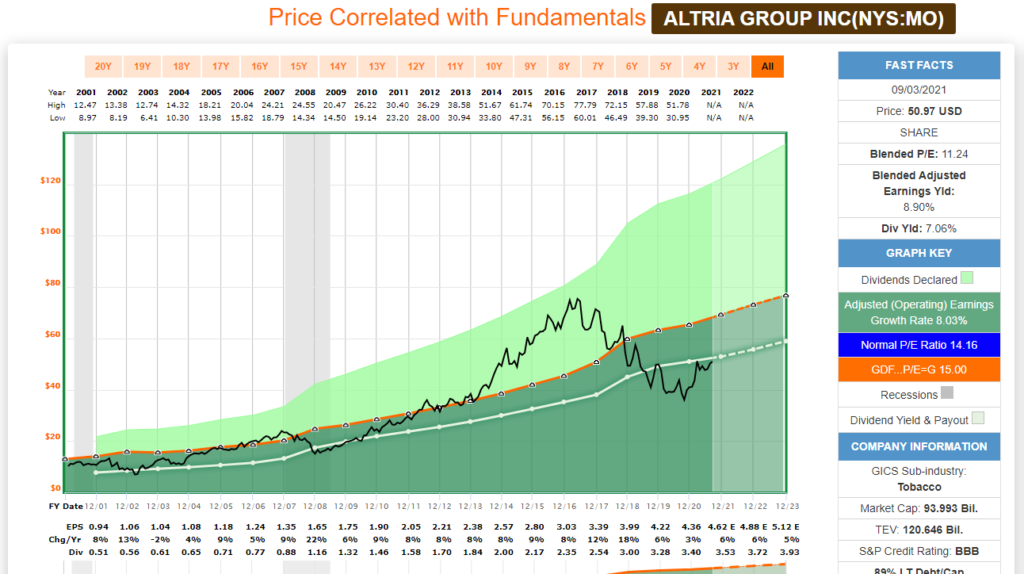

Altria (MO)

Altria ist ebenfalls ein Paradebeispiel für ein intaktes Unternehmen. Wie oft hört und ließt man in Foren etc., dass Tabak ausstirbt und die Gewinne angeblich rückläufig sind. Hier sieht man sehr schön, dass dem nicht so ist.

Das Unternehmen hat ein absolut gesundes EPS-Wachstum und das schon seit ewigen Jahren. Das Problem ist einfach, dass sich zu viele Leute von den Kursen und der Chartansicht leiten lassen. Dies führe ich in Schritt 2 noch einmal deutlicher aus.

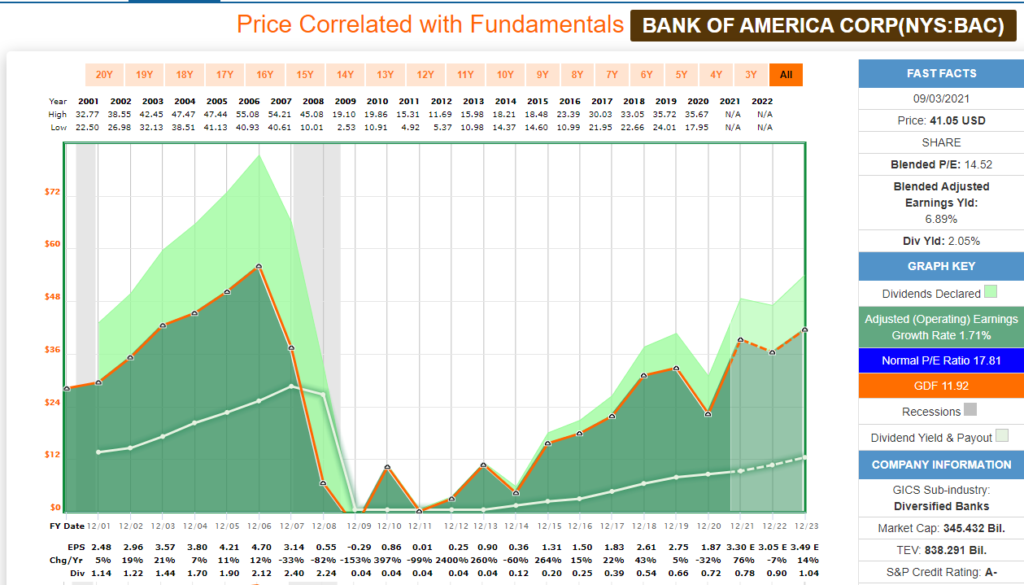

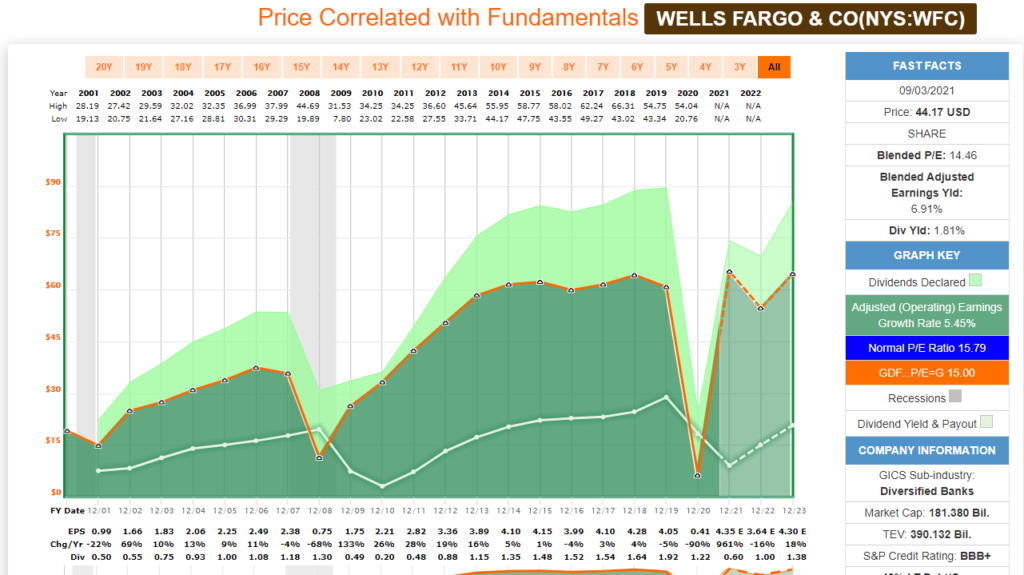

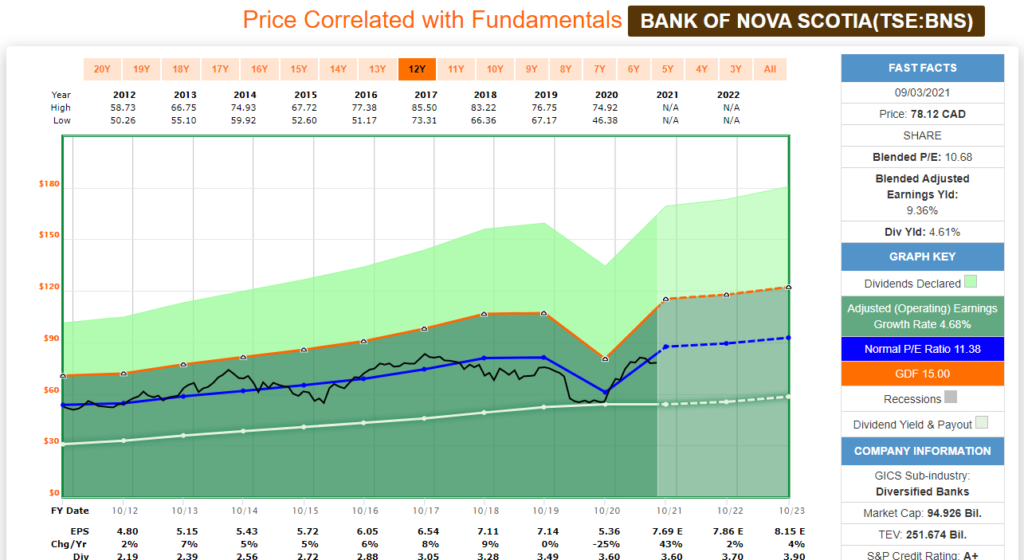

Bank of Nova Scotia (BNS)

Auch BNS ist für einen Finanzdienstleister ein gutes Beispiel für Kontinuität. Gerade in der Finanzkrise, wo viele Banken ordentlich Probleme hatten, blieb das Unternehmen stabil. Lediglich in der Coronapandemie hatten die Gewinne deutlich gelitten. Nur als Vergleich, was ich mit Stabilität meine.

Warum ist das nun wichtig? Wenn ich weiß, dass ein Unternehmen trotz eines Kurseinbruches weiterhin gleichmäßig performt, kann ich davon ausgehen, dass sich der Kurs über kurz oder lang wieder an den intrinsischen Wert orientieren wird.

Schauen wir dazu Mal auf die Kurse.

Schritt 2 – Unterbewertungen ausfindig machen

Jetzt schalte ich den Kurs hinzu. Was fällt auf?

Obwohl die Unternehmen wachsende und stabile Werte aufweisen, verläuft der Kurs unterhalb der intrinsischen Value. Hierbei handelt es sich um eine Unterbewertung. Die Kurse unterliegen bei fast jedem Unternehmen Schwankungen.

Die Fair Value hilft dir dabei, dass du nicht an einem hoch einkaufst. Man sieht übrigens auch sehr schön, dass alle drei Unternehmen vor den Kursfällen und auch danach wieder die Earnings mit dem Kurs verfolgen.

Während andere Investoren fallende oder niedrige Kurse sehen, sehe ich Potential. Denn wie in Schritt 1 gesehen, ist das unterliegende Unternehmen absolut intakt. Es gibt also keinen Grund, warum sich in diesen Fällen die Kurse nicht hätten wieder erholen sollen. Und genau dies sieht man in den Grafiken.

Ein grundlegender Fehler den ich immer wieder beobachte, ist dass oftmals nur der Kurs als Alleinstellungsmerkmal für die Entwicklung hergenommen wird, ohne das große Ganze zu sehen.

Altria ist da ein schönes Beispiel, welches für fast alle Tabakunternehmen gilt.

Hier wird deutlich was ich damit meine. Rein von diesem Bild her sieht man nur ein fallendes Unternehmen. Es werden weder Überbewertungen, noch Ursachen oder Gründe berücksichtigt. Wirft man aber einen Blick auf die fastgraphs Grafik von oben, so werden mehrere Dinge deutlich:

- Altria war zwischen 2014 – 2017 stark überbewertet und in dieser Periode hätte man das Unternehmen nicht kaufen sollen.

- Gab es dann 2018 eine Korrektur. Warum? Um den Kursverlauf z.B. bei Tabakaktien nachzuvollziehen sind die Gründe wichtig, damit man Stand jetzt eine vernünftige Entscheidung treffen kann. Vaping, E-Liquide etc. waren vor einigen Jahren ein regelrechter Hype. Die Tabakaktien waren zwischen 2014 – 2016 (BTI, PM, MO) an ihrem Höhepunkt und zu dem Zeitpunkt auch massiv überbewertet (ich hätte dort nicht gekauft). 2018 entschied die FDA über ein Verbot von Menthol, diversen Liquiden und der Reduzierung von Nikotin. Hinzu kamen noch einige Investments in dem Bereich, die dann dem entsprechend gefloppt sind. Das Resultat waren massive Kurseinbrüche. Allerdings und das ist der entscheidendste Faktor. EPS- und Cashflow sind gestiegen und blieben in Takt. Das unterliegende Business performte also ganz normal und ist gewachsen. Jetzt kam noch Corona hinzu. Auch jetzt ist das Wachstum in Takt.

Schritt 3 – Fair Value Kalkulation

Das Unternehmen passt in mein Investitionsschema. Wie berechne ich jetzt die Fair Value?

Dazu schalte ich jetzt die normalized P/E Ratio hinzu. Das ist so zu sagen der Mittelwert an dem ein Unternehmen tradet. Mal etwas drunter, mal drüber.

Ich benutze dafür immer die normalized Ratio von 12 Jahren. Denn zu geringe Werte können die Kalkulation verfälschen. Ein längerer Zeitraum gibt mir ein besseres Bild über die Performance.

Um eine möglichst genaue Fair Value zu bestimmen, benutze ich 5 Kennzahlen.

- Normalized P/E Ratio 12 Jahre – operating Earnings oder EPS

- Normalized P/OCF Ratio 12 Jahre – operating Cashflow

- Normalized P/EBITDA Ratio 12 Jahre – EBITDA

- Normalized P/EBIT Ratio 12 Jahre – EBIT

- Dividend Yield Durchschnitt 5 Jahre

So habe ich einen Querschnitt durch die wichtigsten Kennzahlen und einen guten Überblick über den intrinsischen Wert (Fair Value). Die Kalkulation mache ich für 4 Jahre. Von 2020 – 2023. So sehe ich Entwicklungspotentiale und wieviel Wachstum ggf. aktuell schon eingepreist ist. Gleichzeitig erkenne ich so mein Margin of Safety. Je höher die Qualität des Unternehmens ist, desto geringer kann der Margin of Safety ausfallen.

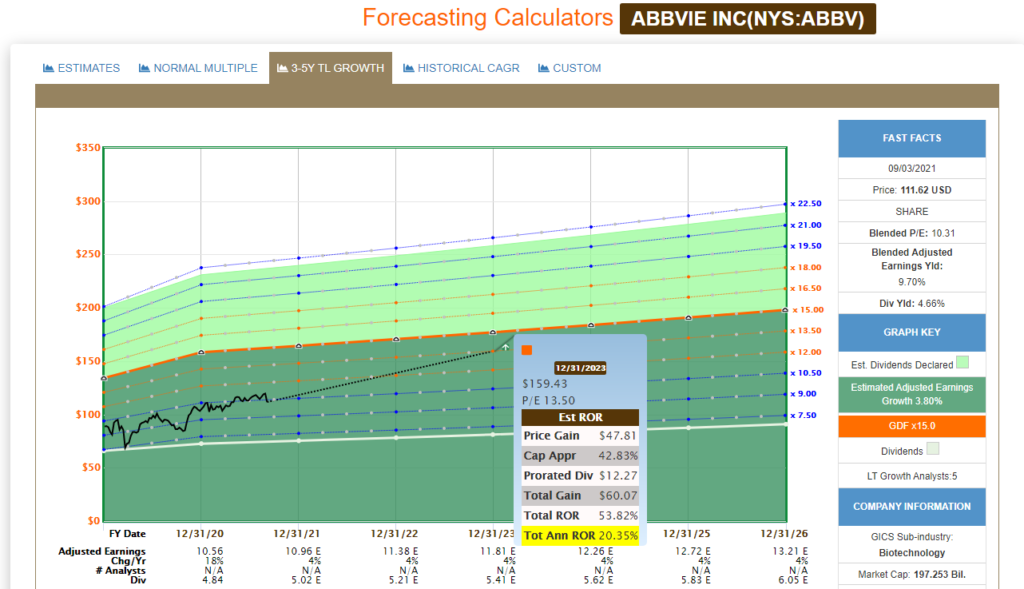

Und so sieht dann die fertige Berechnung aus:

Nun auf dieser Grundlage habe ich dann schlussendlich die Aktien in Tiefphasen gekauft. Das Resultat ist derzeit:

AbbVie: EK 79€ – aktuell 93€ = Kursreturn von knapp +16%, Tendenz weiter steigend. Total Returns derzeit: +22%

Altria: EK 36€ – aktuell 42,72€ = Kursreturn von knapp +17%, Tendenz weiter steigend. Total Returns derzeit: +23%

Bank of Nova Scotia: EK 38€ – aktuell 52,76€ = Kursreturn von knapp +35%, Tendenz weiter steigend. Total Returns derzeit: +40%

Wie man oben in der Berechnung sieht, sind die Unternehmen nach wie vor unterbewertet und haben noch deutlich Potential nach oben.

Schritt 4 – Returnpotential

Auf der Grundlage der Fair Value und dem Wachstum kann ich jetzt das Returnpotential für die nächsten Jahre bestimmen. Denn wenn die Unternehmen wieder zur Fair Value zurückkehren und von dort wie angenommen weiter wachsen, können alle drei massive Total Returns generieren.

Im Schnitt sind das potentielle jährliche Total Returns von 20%. Das ist deutlich mehr als der S&P 500 in der Zeit bringen wird und auch mehr, als bei vielen anderen hochgelobten Unternehmen. Viel wichtiger ist aber, dass man gute Einstiegspunkte durch die Fair Value Bewertung nutzen kann und konnte und so quasi einfach nur zusehen muss, wie sich das ganze Entwickelt. Anders sieht es bei überbewerteten Unternehmen aus.

Identifikation von überbewerteten Unternehmen

an den Beispielen MCCormick, Clorox und Nike

Das Vorgehen ist identisch mit dem der unterbewerteten Aktien.

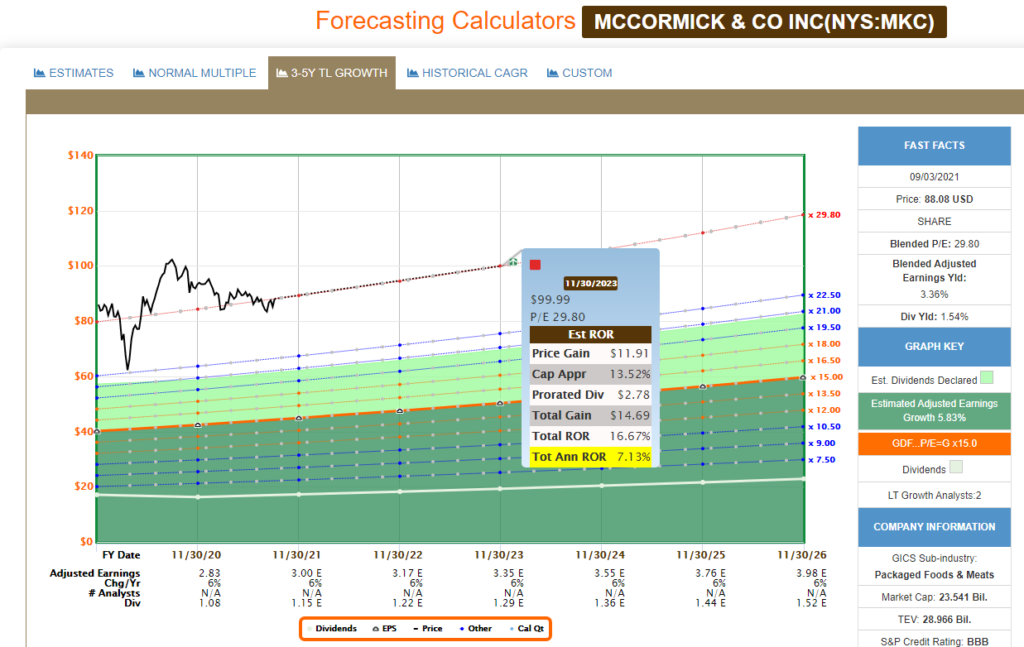

McCormick & Co. Inc. (MKC)

Bei MKC zeigt sich sehr schön, dass es sich um ein starkes und gutes Unternehmen handelt. Allerdings wird auch direkt deutlich, dass die Aktie 2020 massiv überbewertet war und auch immer noch ist.

Auch zeigt der Graph, dass das Unternehmen immer wieder Mal zum Mittelwert zurückkehrt. Aktuell sieht man die Korrektur. Manche Unternehmen traden grundsätzlich mit einem Premiumkurs auf Grund des Markennamens. Allerdings sind auch diese nicht vor Korrekturen sicher, vor allem wenn sich das Wachstum nicht wie angenommen weiter entwickelt.

Natürlich kann es sein, dass MKC weiterhin bei einer P/E von fast 30 gehandelt wird. Dies würde jährlichen Returns von 7% entsprechen. Also deutlich weniger, wie oben in den Beispielen. Hinzu kommt dabei die Gefahr einer Korrektur.

Die Frage ist, ob es das Risiko wert ist zu einem solchen Preis einzusteigen. Sollte MKC wieder in Richtung Mittelwert gehen, könnte es passieren, dass man sogar negative Returns generiert.

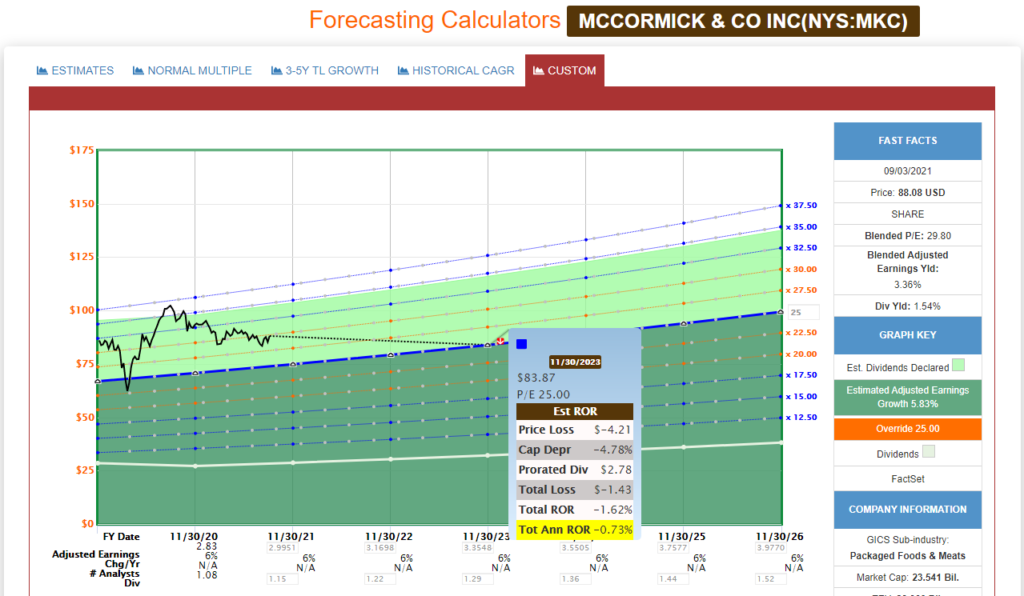

Dies wird auch bei einem Blick auf die Fair Value Kalkulation deutlich:

Im Prinzip ist jetzt schon das Wachstum bis 2023 im Preis inbegriffen. Das Risk vs. Reward Verhältnis passt aktuell nicht. Auch dafür ist die Fair Value geeignet. So vermeide ich überbewertete Aktien zu kaufen. Damit das Unternehmen interessant wird, müsste der Preis noch mindestens unter $80 fallen.

Clorox Company (CLX)

Auch Clorox ist an sich ein gutes und stabiles Dividendenunternehmen, doch auch hier sieht man die Auswirkung der Coronapandemie deutlich. Das Unternehmen hatte einen massiven Gewinnanstieg und dementsprechend ist der Kurs angestiegen.

Es war jedoch abzusehen, dass sie dieses Niveau in einem regulären Jahr nicht halten können. Ein solches Unternehmen in einer überbewerteten Phase zu kaufen, ist rausgeschmissenes Geld. Vor allem wenn man bedenkt, wie das Unternehmen normalerweise tradet.

Wenn man hier einen zu hohen EK hat, wird man lange brauchen bis sich die Returns wieder ins positive drehen. Auch hier hätte man das mit einer guten Fair Value Kalkulation verhindern können.

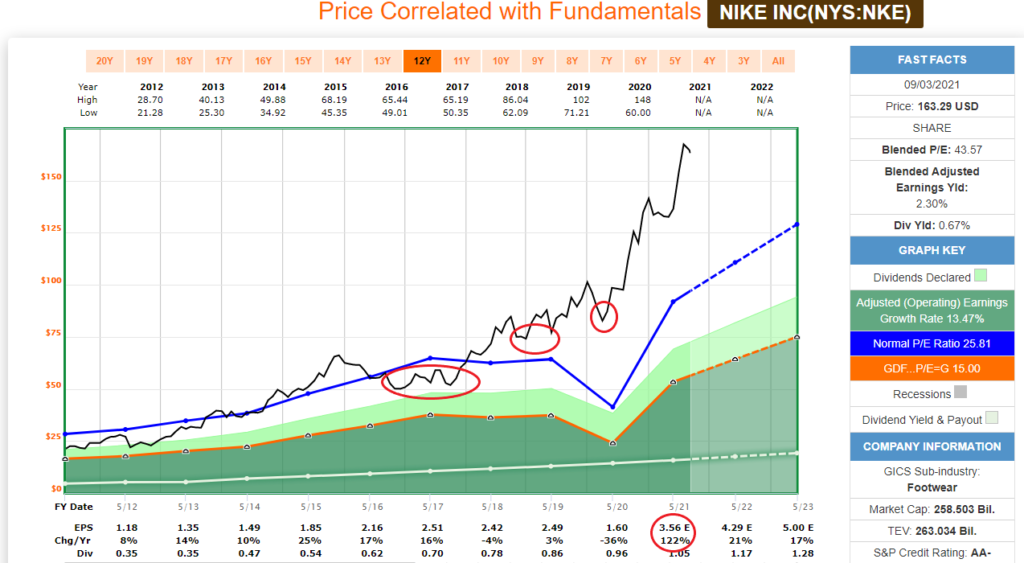

Nike (NKE)

Nike ist ein Paradebeispiel für ein Markenunternehmen, welches fast immer oberhalb der normalized P/E traded und mit einem Premium gehandelt wird. Allerdings wird auch hier deutlich, dass das Unternehmen massiv überbewertet ist.

Vor allem wenn man sich unten die Earnings anschaut, sieht man einen enormen Sprung von 122%. Die Bewertung mit einer P/E von 43 ist in meinen Augen völlig absurd und liegt fast 50% über der normalen P/E, wo das Unternehmen sonst tradet. Ich gehe davon aus, dass es hier früher oder später auch eine Korrektur geben wird.

Selbst wenn Nike nur auf eine P/E von 36 bis 2023 korrigiert, wären das gerade einmal jährliche Returns von 8%. Da stimmt für mich auch das Risk vs. Reward Verhältnis nicht und ich würde das Unternehmen aktuell niemals kaufen.

Fazit

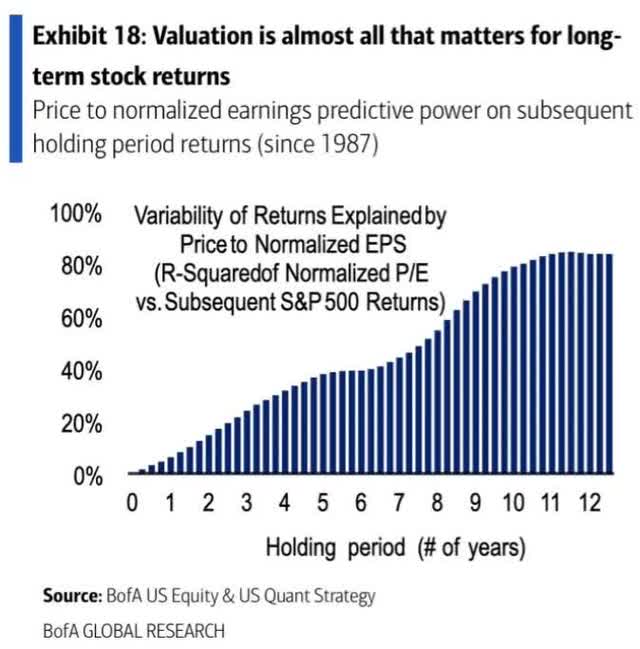

Doch genau hier liegt die Gefahr. Viele Anleger, die ohne Berücksichtigung der Fair Value eingestiegen sind und zu teuer (überbewertet) gekauft haben, werden in den nächsten Jahren eine teils starke Korrektur sehen bzw. erleben diese jetzt schon. Das Resultat sind je nach EK nur noch geringe oder gar negative Returns. Fast alle Unternehmen kehren irgendwann wieder zum Mittelwert zurück. Denn die zugrundeliegenden Werte geben eine solche dauerhafte Überbewertung nicht her.

Zusammengefasst schützt dich die Fair Value also vor allem auch vor Verlusten. Du willst ja möglichst das Optimum aus deinem Geld rausholen.

Es ist absolut Möglich ein Portfolio zu erstellen, ohne überbewertete Unternehmen ins Depot zu holen. Für fast jedes Unternehmen gibt es einen gleichwertigen Ersatz und es gibt unzählige Aktien, die dir eine genau so hohe Sicherheit für dein Investment bieten und ebenso sichere Dividenden zahlen. Der Name ist nicht alles. Am Ende des Tages zählen die fundamentalen Daten und Fakten.

Und wenn es dann doch Unternehmen X oder Y zwangsweise sein soll, hilft die Fair Value dabei brauchbare Einstiegspunkte zu finden. In der Zwischenzeit kann man dann lieber in andere Unternehmen investieren. Das Phänomen des Fear of Missing Out kann sonst unter Umständen kostspielig werden.

Wenn du also mit Dividendenaktien auch attraktive Kursgewinne einfahren möchtest und nicht nur auf die Dividenden aus bist, solltest du dich mit den Fair Value Bewertungen vertraut machen. Kursgewinne + Dividenden ermöglichen dir starke und langfristige Total Returns. Gerade unterbewertete, qualitativ hochwertige Unternehmen können dir deutlich bessere Returns generieren, als so manch ein super Name.

Ein Dividendenportfolio ist eine langfristige Geldanlage und die Valuation der Unternehmen ist das was dir Geld bringt.

Ich hoffe du hattest Spaß beim Lesen und konntest einige Informationen mitnehmen. Wenn du Fragen, Anmerkungen oder Feedback hast, lass doch einen Kommentar da. Würde mich freuen!

Viel Spaß bei der Umsetzung und ein gutes Händchen bei der Unternehmensauswahl.

Haftungsausschluss:

Die Beiträge auf dieser Seite stellen weder eine Aufforderung zum Kauf, noch zum Verkauf von Wertpapieren dar. Bei den veröffentlichten Texten handelt es sich lediglich um Informationen und die Meinung des Autors. Jeder ist für sein Geld selbst verantwortlich.

Werbe-Hinweise:

In meinen Texten wirst du vermutlich über farblich, markierte Worte stolpern. Hierbei handelt es sich um sogenannte Affiliate Links. Das heißt bei einem Kauf über diese Links, erhalte ich eine kleine Provision vom Affiliate Partner. Für dich entstehen dabei keinerlei zusätzliche Kosten oder Nachteile. Es ist so als wenn du die Seite direkt besuchen würdest. Allerdings kannst du durch die Benutzung des Links passiv meine Arbeit unterstützen.

Ein Kommentar