Broadcom Inc. (AVGO) ist einer der führenden, globalen Technologie Unternehmen im Bereich der Halbleiter. Das Unternehmen zeichnet sich vor allem durch ein starkes Dividendenwachstum, eine attraktive Rendite und starken Total Returns aus. Grund genug um mir das Unternehmen einmal genauer anzuschauen. Lohnt es sich aktuell die Broadcom Aktie zu kaufen?

Diese Themen könnten dich auch interessieren:

Unternehmensvorstellung

Broadcom hat seinen Hauptsitz in San Jose, Kalifornien und ist 2005 aus einem Spin-off von Hewlett-Parker entstanden. Der Marktwert beträgt $181B. Derzeit beschäftigt das Unternehmen knapp 21.000 Mitarbeiter und generiert einen Umsatz von ca. $23,89B.

Neben den eigenen Technologien, wo sie fast 17.000 Patente besitzen, bietet Broadcom auch einige eigene Produkte an. Von SSD-Controllern zu Kabel und IP Boxen, Wireless Verbindungen, SATA, PCIe und vielem mehr.

Ein Blick auf die letzten Quartalszahlen

Im Vergleich zu den 4. Quartalszahlen 2019 konnte AVGO den Umsatz um 12% steigern. Der freie Cashflow ist von 2,383 auf 3,246 gestiegen. Auch die Dividende wurde um satte 11% erhöht.

Insgesamt machen 75% der Umsätze die Halbleiter-Lösungen aus. Die anderen 25% werden durch Software-Lösungen generiert. Gerade dieser Bereich hat im Vergleich zum letztjährigen Quartal um 4% zugenommen.

Für die Bewertung der Qualität eines Unternehmens sind für mich vor allem drei wesentliche Kriterien wichtig:

- Schutz meiner Investition: Ich möchte das Risiko eines Kapitalverlustes so gering wie möglich halten bzw. mindestens mein eingesetztes Kapital erhalten.

- Rückzahlung der investierten Summe: Wenn ich Geld investiere, möchte ich es irgendwann zurückbekommen. Dies geschieht in meinem Fall durch die Dividenden und deren Wachstum. Es ist also auch hier elementar wichtig, dass die Dividenden so sicher wie möglich sind.

- Ertrag auf das investierte Kapital: Hier geht es um den gesamten Gewinn bezogen auf mein eingesetztes Geld. Denn neben der Dividendenzahlung sollen natürlich auch die Kurse gewinnbringend steigen.

Um diese Punkte bewerten zu können, werfe ich einen Blick auf die…:

- Unternehmenssicherheit

- Dividendensicherheit

- Profitabilität

- Attraktivität

- Fair Value

Anmerkung: Wenn du mehr über die einzelnen Kennzahlen wissen möchtest oder was sie genau bedeuten, dann schau doch in meinem Artikel dazu vorbei: Die Kunst gute Dividendenunternehmen zu finden.

Unternehmenssicherheit

Das Kredit-Rating von Broadcom liegt bei BBB-, was einer 30-jährigen Bankrott-Wahrscheinlichkeit von 11%. Im Vergleich dazu liegen Konkurrenten, wie Texas Instruments oder Intel bei einem Kredit-Rating von A+ (0,60% Wahrscheinlichkeit). Dafür unterstreicht der Piotroski F-Score aber eine gewisse Sicherheit. Hier liegt das Unternehmen mit einem Wert von 5 im Normalbereich. Auch die Quick Ratio (1,71) und die Current Ratio (1,87) sprechen für diese Stabilität. Beim Altmann Z-Score befindet sich AVGO mit 2,69 ebenfalls in der neutralen Zone. Lediglich das Debt/Capital Verhältnis ist mit 62% recht hoch. Hier gilt ein Durchschnitt von 40% als Sicherheitsstandard. Zum Vergleich: Qualcomm (70%), Texas Instruments (42%) und Intel (32%). Auch das Debt / EBITDA Verhältnis (3,69) liegt bei Broadcom deutlich höher, als bei den anderen Unternehmen (im Schnitt 1,93).

Dividendensicherheit

Broadcom zählt mit den, seit 9 Jahren kontinuierlich steigenden Dividenden, zu den so genannten Dividenden Challengern. Aktuell bietet das Unternehmen eine attraktive Rendite von 3,23%. Da es sich auf Grund des Wachstums um ein high growth Unternehmen handelt, muss AVGO mindestens eine Chowder-Number (Rendite + Wachstum) von 15% erreichen. Hier liegt das Unternehmen weit drüber.

Das Dividendenwachstum von 52% auf 5 Jahre ist natürlich sehr hoch und es bleibt abzuwarten, ob sie dieses Wachstum halten können. Dafür spricht aber, dass AVGO auch im Jahr 2020 die Dividende um 11% erhöht hat. Sowohl die Payout-Ratio (EPS), als auch die Payout-Ratio (Cashflow) liegen mit 55% und 46,5% absolut im Idealbereich (40-60%). Ich sehe also wenige Gründe, warum das Wachstum nicht weiter in diesen Schritten steigen sollte.

Profitabilität

Als nächstes werfe ich einen Blick auf die Profitabilität von Broadcom.

Total Revenue – Gesamtumsatz

Broadcom konnte in den letzten 5 Jahren kontinuierlich den Gesamtumsatz steigern. Zwischen dem Anfangsstand und dem aktuellen Wert liegt ein Plus von 80%. Auch im Vergleich zu 2019 wurde der Umsatz um knappe 6% gesteigert.

Operating Income – operative Erträge

Auch die operativen Erträge konnte AVGO in den letzten Jahren deutlich steigern. Während 2018 ein sehr hoher Peak war, haben sich die Erträge in den letzten 2 Jahren eher um ähnlich verhalten. Tatsächlich sind sie 2020 im Vergleich zu 2019 um 1,87% gesunken. In Anbetracht der aktuellen Situation ist dies aber nicht weiter verwunderlich oder besorgniserregend. Vor allem wenn man einen Blick auf die Nettogewinne wirft.

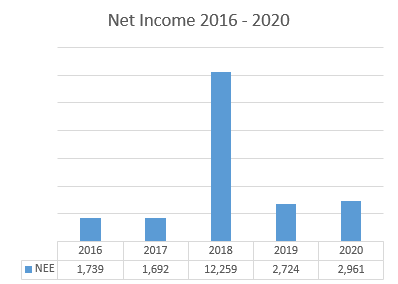

Net Income – Nettogewinn

Hier zeigt sich ein ähnliches Bild wie bei den anderen zwei Grafiken. AVGO steigert seit Jahren relativ konstant die Nettogewinne. Im Vergleich zu 2016 sind diese aktuell um 70% höher.

Auch die aktuellen zeigen ein sehr stabiles und wachsendes Unternehmen.

| Operative-Gewinnmarge | Nettogewinn | Eigenkapitalrendite | Kapitalrendite | Rendite (Greenblatt) |

|---|---|---|---|---|

| 17,63% | 12,39% | 11,02% | 3,84% | 152,21% |

Attraktivität

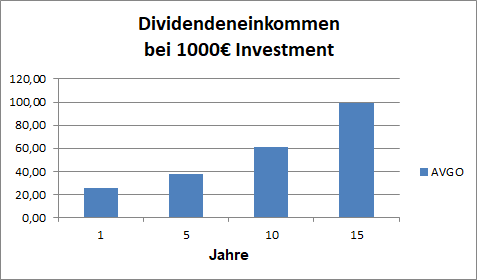

Zu erst schaue ich mir die Kapitalrückzahlung durch die Dividenden an. Bei einer aktuellen Rendite von 3,23% und einem jährlichen Dividendenwachstum von knapp 10% liegt die Rückzahlung bei ca. 18% in den nächsten 5 Jahren.

Werfen wir als nächstes einen Blick auf die Kursentwicklung der letzten 5 Jahre.

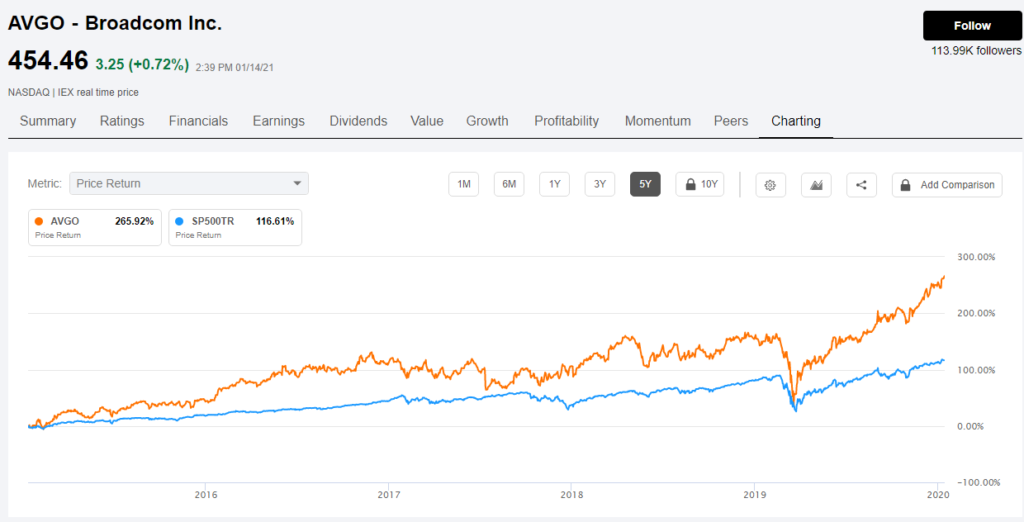

Preisentwicklung – 5 Jahre

Der Preis hat sich in dieser Zeit mehr als verdreifacht. Von $125 auf aktuell $454. Erst heute (14.01.2020) wurde mit $458 das neue 52-Wochen-Hoch erreicht. Eine wahnsinnig gute Entwicklung und dazu gibt es noch Dividenden. Was möchte man mehr?!

Apropos Dividenden – schauen wir einmal auf die Total Returns, also Kurssteigerung + Dividenden in dieser Zeit.

Total Return – 5 Jahre

Über 320% an Total Returns in 5 Jahren kann sich wirklich sehen lassen. Doch 5 Jahre sind nun noch keine lange Zeit für mich als Langzeit-Investor. Wie verhalten sich also die Gewinne über einen längeren Zeitraum. Dazu habe ich mir zum Vergleich Apple und Microsoft mit dazu geholt.

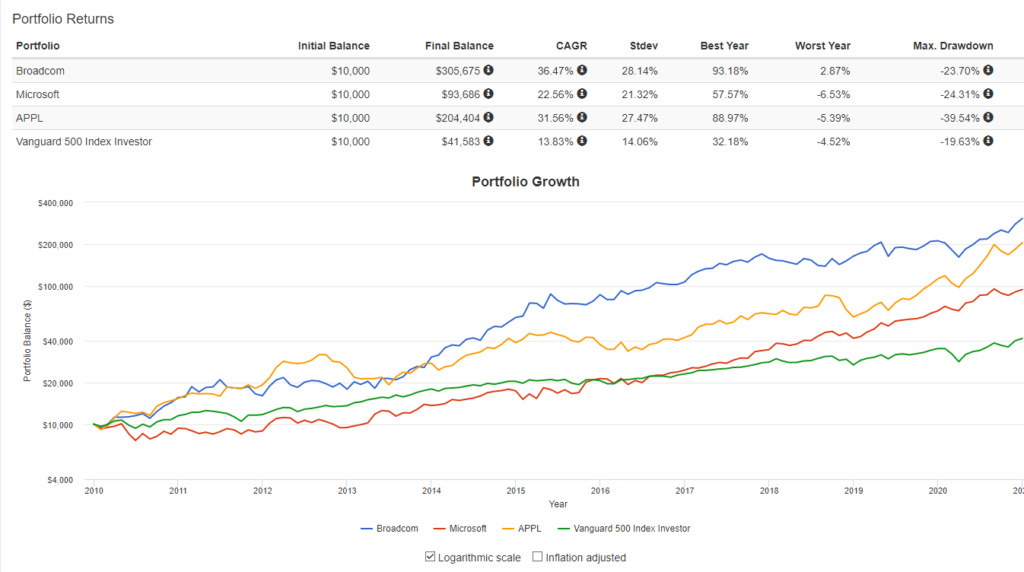

Portfolio Returns – 10 Jahre

Bei einer Einmaleinlage von $10.000 im Jahr 2010 ist der Portfoliowert heute $300.000 wert. Dies umfasst natürlich die Dividenden und die Reinvestition der Dividenden in AVGO. Nichts desto trotz ist das ein herausragender Wert, der einem CAGR (10 Jahre) von 36% entspricht. Da konnten selbst Microsoft und Apple nicht mithalten.

Ein anderer positiver Aspekt ist der Drawdown. AVGO ist in seinem schlechtesten Jahr immer noch um fast 3% gestiegen.

Rolling Returns – 10 Jahre

Auch die Rolling Returns sprechen hier eine klare Sprache. Durchschnittlich 34% auf 10 Jahre ist ein sehr, sehr starker Wert.

Fair Value

Zur besseren Übersicht und um mir ein klares Bild machen zu können, schaue ich mir unterschiedliche Fair Value Kalkulationen an. Diese Ergebnisse sind der Durchschnittspreis basierend auf ihrer jeweiligen Range. An Hand dessen errechne ich dann meine Fair Value.

| P/E Multiplier | 5 Yr DCF Growth | 5 Yr DCF EBITDA | 5 Yr DCF Revenue | 10 Yr DCF Growth | 10 Yr DCF EBITDA | 10 Yr DCF Revenue | DDM Multi Stage | 4 Yr. avg. Yield | Durchschnitt |

|---|---|---|---|---|---|---|---|---|---|

| $565 | $392 | $624 | $461 | $405 | $570 | $454 | $349 | $510 | $481 |

Ich persönlich nutze gerne den P/E Multiplier und die 4 Yr. avg. als Richtwerte und denke, dass die Fair Value eher Richtung $500 liegt. Bei einer durchschnittlichen Fair Value von $481 und einem aktuellen Preis von $446 (Stand:15.01.2021) ist das Unternehmen derzeit ca. 7% unterbewertet.

Fazit

Ich habe ja am Anfang erwähnt, dass ein Unternehmen 3 grundlegende Kriterien erfüllen muss. Unter Berücksichtigung der voran gegangenen Analyse bewerte ich nun das Unternehmen in diesen drei Bereichen.

Schutz meiner Investition

Broadcom weist eine solide Unternehmensstabilität vor. Zwar schneiden andere Unternehmen, wie Texas Instruments oder Intel, in manchen Teilbereichen besser ab, aber die Kennzahlen sind alle samt in einem soliden Bereich. Lediglich das schwache Kredit-Rating von BBB- und das höhere Debt / Capital von 62% stechen hervor, aber auf Grund der starken Profitabilität und den kontinuierlichen Wachstumszahlen (Umsatz, Nettogewinn und operativer Gewinn) sehe ich da keine Alarmsignale. Wichtig ist wie immer ohnehin eine gute Diversifikation und Gewichtung im Portfolio für ein zusätzliches Risikomanagement.

Auch die Dividendensicherheit spricht für das Unternehmen. Die Payout-Ratios liegen beide im Idealbereich zwischen 40 – 60%. Die Dividenden sind also sehr gut abgedeckt. Das free Cashflow- und EPS-Wachstum liegt bei knapp 12% und 9%. Daher sehe ich in diesem Bereich keine Probleme. was die Dividendensicherheit betrifft.

Rückerstattung der investierten Summe durch Dividende

Das Dividendenwachstum in den letzten 5 Jahren lag bei 50%. Auch 2020 hat Broadcom die Dividende wieder um satte 10% angehoben. Bei einer aktuellen Rendite von 3,23% kann man von einer Rückzahlung durch die Dividenden von ca. 18% in den nächsten 5 Jahren ausgehen. Zum Vergleich: S&P 500 liegt bei knapp 10% auf 5 Jahre. Da es sich hier um ein Dividendenwachstumsunternehmen handelt, werden die Dividenden und damit die Eigenkapitalrendite potenter, je länger man das Unternehmen hält. 18% sind für ein solches Unternehmen schon sehr gut.

Ertrag auf das investierte Kapital

Die Erträge in den letzten Jahren sprechen für sich. Die Total Returns waren drei Mal so hoch, wie die vom S&P 500. Auch der Preis hat sich dementsprechend entwickelt. Selbst Unternehmen wie Apple oder Microsoft konnten da nicht mithalten. Die Rolling Returns (34%) und das CAGR (36%) über die letzten 10 Jahre sind hervorragend.

Abschluss

Broadcom ist für mich ein absolut solides Unternehmen mit richtig Potential. Die Daten sprechen aus Investorensicht für sich und es werden alle meine Kriterien für einen Investment-Case mehr als zufriedenstellend erfüllt. Unter Berücksichtigung der Fair Value und einer aktuell, leichten Unterbewertung ergibt sich hier in meinen Augen eine gute Kaufgelegenheit.

Ich hoffe du hattest Spaß beim Lesen und konntest einige Informationen mitnehmen. Wenn du Fragen, Anmerkungen oder Feedback hast, lass doch einen Kommentar da. Würde mich freuen!

Haftungsausschluss:

Die Beiträge auf dieser Seite stellen weder eine Aufforderung zum Kauf, noch zum Verkauf von Wertpapieren dar. Bei den veröffentlichten Texten handelt es sich lediglich um Informationen und die Meinung des Autors. Jeder ist für sein Geld selbst verantwortlich.

Werbe-Hinweise:

In meinen Texten wirst du vermutlich über farblich, markierte Worte stolpern. Hierbei handelt es sich um sogenannte Affiliate Links. Das heißt bei einem Kauf über diese Links, erhalte ich eine kleine Provision vom Affiliate Partner. Für dich entstehen dabei keinerlei zusätzliche Kosten oder Nachteile. Es ist so als wenn du die Seite direkt besuchen würdest. Allerdings kannst du durch die Benutzung des Links passiv meine Arbeit unterstützen.