Starbucks – Aktien Analyse

Aktienanalyse von Starbucks einem Dividenden Contender (seit 11 Jahren Dividende) aus dem Consumer Discretionary Sektor.

(Ticker: SBUX , WKN: 884437 )

Stand: 06.05.2022

Inhaltsverzeichnis

Grundlegende Kriterien für eine Investition

Für die Bewertung der Qualität eines Unternehmens sind für mich vor allem drei wesentliche Kriterien wichtig:

Schutz meiner Investition

Ich möchte das Risiko eines Kapitalverlustes so gering wie möglich halten bzw. mindestens mein eingesetztes Kapital erhalten.

Rückzahlung der investierten Summe

Wenn ich Geld investiere, möchte ich es irgendwann zurück-bekommen. Dies geschieht durch die Dividenden und deren Wachstum.

Ertrag auf das investierte Kapital

Neben der Dividendenzahlung sollen natürlich auch die Kurse gewinnbringend steigen. Deshalb achte ich sehr auf meine Kaufpreise.

Aktienanalyse Starbucks

Starbucks ist ein Unternehmen aus dem Consumer Discretionary Sektor und hat eine Marktkapitalisierung von $94 Milliarden. SBUX hat den Unternehmenssitz in Seattle und zählt zu den sogenannten Dividenden Contendern. Sie zahlen seit 11 Jahren eine steigende Dividende. Starbucks ist ein international tätiges Einzelhandelsunternehmen, welches sich auf Kaffeeprodukte spezialisiert hat. In der heutigen Zeit wird dieser Name so ziemlich jedem ein Begriff sein.

Bewertung der finanziellen Stärke

finanzielle Stabilität

Die Unternehmenssicherheit bewerte ich anhand verschiedener Kennzahlen, die eine Aussagefähigkeit über den finanziellen Zustand des Unternehmens geben.

Kreditrating

Das Kreditrating ist eine Bewertung des Kreditrisikos eines Unternehmens.

Neben der Rückzahlungs-fähigkeit von Verbindlichkeiten, wird unter anderem auch eine Prognose über die Wahr-scheinlichkeit von Zahlungsversäumnissen abgegeben.

Standards & Poor’s teilt diese Bewertung in zwei Kategorien ein: Investment Grade und Speculative Grade.

Kreditratings basieren auf statistischen Langzeit-daten, bei denen das 30 jährige Ausfallrisiko berücksichtigt wird.

Es besteht ein großer Zusammenhang zwischen dem Kreditrating und der Bankrott-wahrscheinlichkeit eines Unternehmens.

Forscher der Universität St. Petersburg haben dazu eine Arbeit veröffentlicht und sind zu folgendem Ergebnis gekommen: Link zur Arbeit

Starbucks hat ein Kreditrating von BBB+ und damit eine 30-jährige Bankrott-Wahrscheinlichkeit von 5%.

Debt/Capital

Das Debt/Capital Verhältnis beträgt derzeit 134%. Das ist extrem hoch, gehört aber zum Geschäftsmodel von Starbucks.

In den letzten Jahren hat das Unternehmen sehr stark expandiert.

Problematisch wird es, wenn der freie Cashflow nicht reicht, um die Schulden zu bezahlen.

Dafür gibt es noch die Metrik Interest Coverage (EBIT/Interest Expenses).

Die liegt bei 10. Der Cashflow deckt also den Zinsaufwand 10fach ab. Dazu kommt ein niedriges Debt/EBITDA Verhältnis.

Das durchschnittliche Cashflow-Wachstum der letzten 12 Jahre beträgt 14%. Die Zinsen können ohne Probleme bezahlt werden.

Debt/EBITDA

Das Debt/EBITDA Verhältnis von SBUX liegt bei 3,28.

Piotroski F-Score

Der F-Score bewertet, vereinfacht gesagt, die finanzielle Stärke des Unternehmens und gibt diese in einer Skala von 0 – 9 wieder.

SBUX hat einen Piotroski F-Score von 8 und unterstreicht damit die sehr gute finanzielle Stabilität des Unternehmens.

Altman Z-Score

Der Z-Score bewertet sowohl die finanzielle Gesundheit, als auch die Bankrottwahrscheinlichkeit eines Unternehmens.

Starbucks liegt mit einem Altman Z-Score von 2,68 im neutralen Bereich. Der Wert ist solide.

Current Ratio

Die Current Ratio liegt bei 0,83.

Quick Ratio

Die Quick Ratio beträgt 0,62. Sie liegt unter dem Idealwert. Auf Grund der anderen Finanzkennzahlen, sehe ich hier aber kein Risiko.

Bewertung der Dividendenqualität

Dividenden

Die Dividendenqualität ist ein wichtiger Punkt zur Bewertung des Unternehmens.

Die Qualität der Dividenden bestimmt wie effizient ich mein Kapital wieder bekomme. Außerdem gibt sie Auskunft über die Sicherheit der Dividenden.

Dividendenrendite

Die aktuelle Dividendenrendite liegt bei 2,53%. Sie liegt über dem 5-jährigen Durchschnitt von 1,85%.

Für den derzeitigen Preis bekommt man also eine bessere Rendite, als normalerweise.

Dies kann auf eine Dividendensteigerung hinweisen und/oder einer Unterbewertung.

Dividendenwachstum

Das 10-jährige Dividenden-wachstum lag im Durchschnitt bei 21,5% und in den letzten 5 Jahren bei knapp 18%.

Dividendensteigerung

Das Unternehmen zahlt seit 11 Jahren eine Dividende.

Payout-Ratio (EPS)

Die EPS-Payoutratio gibt das Verhältnis der Dividende in Bezug auf den Gewinn an.

Ein zu hoher Wert, gerade über einen längeren Zeitraum, sollte mit Vorsicht zu genießen sein. Vor allem wenn dieser Wert Richtung 100% geht.

Starbucks hat aktuell ein Verhältnis von 64%.

Payout-Ratio (CF)

Dividenden werden aus dem Cashflow bezahlt. Es geht hier um die Nachhaltigkeit der Dividende.

Das Verhältnis der Dividende zum Cashflow liegt momentan bei 38%.

Bei einem erwarteten Cashflow-Wachstum von 11% in den nächsten 3-5 Jahren ist die Dividende mehr als ausreichend gedeckt.

Bewertung der Profitabilität

Profitabilität

Die Profitabilitätskennzahlen geben mir einen guten Überblick darüber, wie gut das Unternehmen wirtschaftet und ob es kontinuierlich wächst.

Dies ist sowohl für die Sicherheit, als auch für die Dividenden und natürlich für die Kursentwicklung wichtig.

Gross Profit Margin

Die Bruttogewinnspanne von Starbucks lag in den letzten 12 Jahren im Schnitt bei knapp 21%.

Mit aktuell 28% ist das Unternehmen besser als 76% der Firmen in diesem Sektorsegment.

Operating Margin

Die operative Gewinnmarge ist ebenfalls sehr konstant und bewegte sich in den letzten 12 Jahren im Schnitt um die 14,5%.

Derzeit beträgt sie 15,5% und ist damit ebenfalls höher als bei 89% der Firmen aus dem Bereich.

Net-Margin

Starbucks konnte in den letzten 12 Jahren durchschnittlich eine Nettogewinnmarge von 10,5% erwirtschaften.

Zur Zeit liegt sie bei 14%. Hier ist das Unternehmen sogar besser, als 92% aus dem Sektorsegment.

Return on Assets

Die Kapitalrendite von SBUX liegt im 12-jährigen Mittelwert bei fast 15%. Das ist ein ziemlich starker Wert, welcher über so eine lange Zeit mehr oder weniger reproduzierbar war.

Im Moment ist der Wert bei knapp 14,98%. Auch in diesem Wert sind sie besser als 96% aus dem Bereich.

Return on invested Capital

Auch bei der Rentabilität des investierten Kapitals weiß Starbucks zu überzeugen.

Im Schnitt waren es hier in den letzten 12 Jahren 24%.

Derzeit beträgt der Wert 15%. Dies ist zwar aktuell deutlich unter den 24%, dennoch liegt das Unternehmen auch hier höher als 88% der Firmen in dem Bereich.

Bewertung der Attraktivität

Attraktivität

Die Unternehmensattraktivität gibt mir einen guten Überblick darüber, was ich von Starbucks erwarten kann. Dies bezieht sich sowohl auf die Dividende, als auch auf die Kurs- und Total Returns.

Kapitalrückzahlung durch Dividenden

Durch die derzeitige Dividendenrendite und dem 5-jährigen Dividendenwachstum liegt die Kapitalrückzahlung von Starbucks bei ca. 18% auf die nächsten 5 Jahre.

In 5 Jahren hat man bei einem jetzigen Kauf eine Dividendenrendite von fast 5%.

Kursentwicklung – 5 Jahre

Die Kursentwicklung von SBUX ist nicht sonderlich spektakulär in den letzten Jahren. Dies liegt natürlich vor allem an der aktuellen Korrektur.

Diese war auch längst überfällig, immerhin lief das Unternehmen jetzt fast 2 Jahre in einer deutlichen Überbewertung.

Allgemein war Starbucks in den letzten 5 Jahren häufig überbewertet und für mich daher nie kaufenswert – bis jetzt.

Total Returns – 5 Jahre

Derzeit liegen die Total Returns bei knapp 40% auf die letzten 5 Jahre. Das sind jährliche Gewinne von 8%, was durchaus sehr solide ist.

Wenn man jetzt noch zu einem guten Preis kaufen kann, können diese in den nächsten Jahren noch deutlich höher ausfallen.

CAGR – 10 Jahre

Starbucks hatte in den letzten 10 Jahren ein CAGR von 14%. Aus 10.000 wären nach dieser Zeit 38.000 geworden.

Hier wird nochmal das gute Wachstum des Unternehmens deutlich. Zur Wahrheit gehört aber auch, dass SBUX zu dieser Zeit unterbewertet war.

Dennoch erwarte ich eine ähnliche Entwicklung des Kapitals.

Nimmt man die aktuelle Dividendenrendite (2,53%) und das erwartete EPS-Wachstum (11%) auf die nächsten 3 – 5 Jahre, kommt man auf ein ähnliches CAGR (13,63%) für die kommende Zeit.

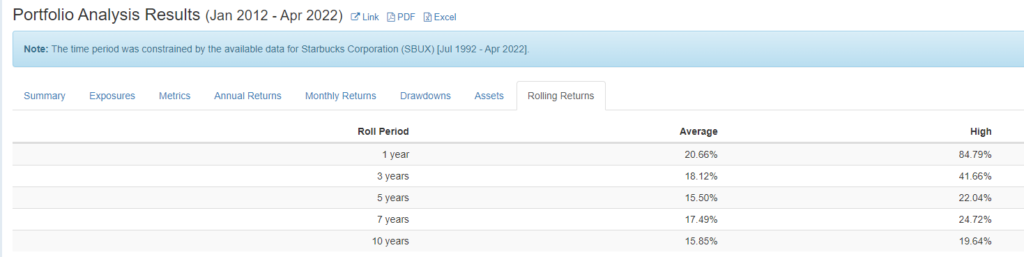

Rolling Returns – 10 Jahre

Die Rolling Returns liegen sogar noch leicht über dem CAGR.

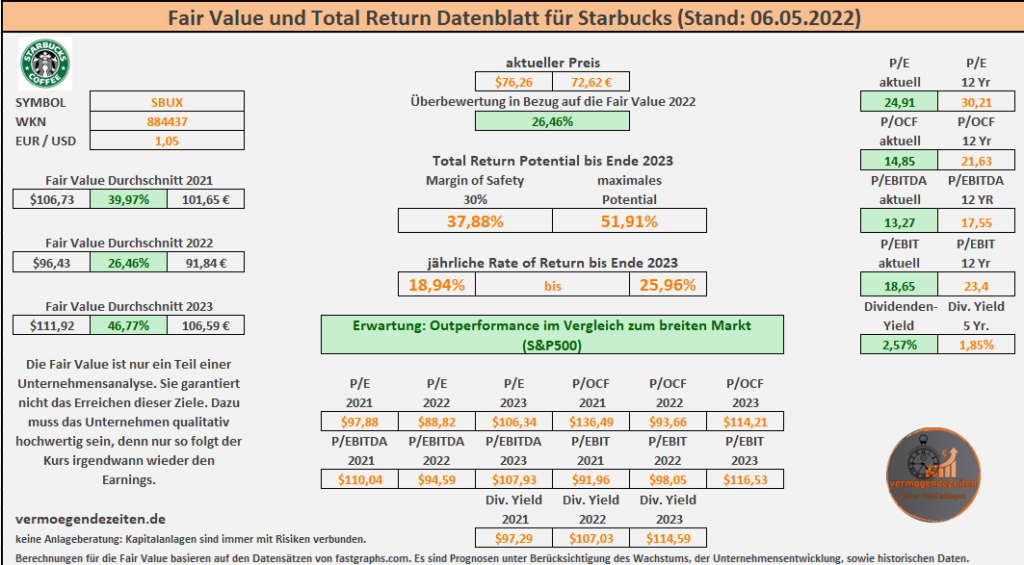

Bewertung der Fair Value

Fair Value

Bei der Fair Value Bewertung geht es darum ein möglichst reales Bild darüber zu bekommen, was das Unternehmen innerlich Wert ist. So läuft man nicht Gefahr zu viel zu bezahlen. Im Idealfall kauft man hohe Qualität in einer Unterbewertung.

Starbucks ist ein gutes Beispiel dafür, dass man trotz aller Qualität nicht zu viel für ein Unternehmen zahlen sollte. Sonst macht man sich seine Gewinne kaputt.

Starbucks war gerade in den letzten 2 Jahren dauerhaft überbewertet und in meinen Augen nicht kaufenswert. Man sieht derzeit sehr gut, warum man die Fair Value ernst nehmen sollte.

Bei einem aktuellen Preis von $76,26 ist SBUX, in Bezug auf die Fair Value 2022, knapp 26% unterbewertet.

Zur Zeit bekommt man eine sehr gute Dividenden-Rendite, ein ordentliches Margin of Safety und ein starkes Total Return Potential.

Um das mit der Überbewertung zu verdeutlichen, möchte ich noch einmal auf eine Grafik eingehen. Die untere Grafik zeigt das Price/Sales Verhältnis von SBUX.

In der Grafik sieht man sehr schön, was ich mit einem guten Kaufpreis meine. Das Unternehmen war in den letzten 12 Jahren immer wieder überbewertet und ist dann auch regelmäßig zur normalen durchschnittlichen P/S Ratio zurückgekehrt.

Gerade in den letzten 2 Jahren war der Preis viel höher, als die Sales. Man bemerkt hier die deutliche Überbewertung.

Gleichzeitig sieht man auch, dass das Unternehmen in den letzten knapp 10 Jahren nur 3 Mal eine so niedrige P/S Ratio hatte, wie aktuell. Dies unterstreicht nochmal die massive Unterbewertung.

Das derzeitige P/S Verhältnis liegt bei 2,91, während der 12-jährige Durchschnitt bei 3,76 ist.

Auch erkennt man, dass SBUX ein starkes und konstantes Sales-Wachstum hat (12 Jahre = 12,37%). Für die nächsten Jahre wird ein Sales-Wachstum von knapp 11% erwartet.

Das Unternehmen ist also absolut intakt und der Preis wird sich ganz normal wieder erholen.

Dennoch sollte man eben nicht zu viel für ein Unternehmen bezahlen. Jetzt ist in meinen Augen eine gute Zeit, um langfristig attraktive Gewinne einzukaufen.

Warren Buffet sagte Mal: „Price is what you pay, Value is what you get.“ Und für den aktuellen Preis bekommt man eine Menge Value.

Abschluss

Feedback und Kommentare

Ich hoffe du hattest Spaß beim Lesen und konntest einige Informationen mitnehmen. Wenn du Fragen, Anmerkungen oder Feedback hast, lass doch einen Kommentar da oder schreib mir eine Email. Ich würde mich freuen! PS: Denke immer an die Diversifikation in deinem Portfolio. Denn nur so kannst du aktiv dein Risiko minimieren

Haftungsausschluss

Die Beiträge auf dieser Seite stellen weder eine Aufforderung zum Kauf, noch zum Verkauf von Wertpapieren dar. Bei den veröffentlichten Texten handelt es sich lediglich um Informationen und die Meinung des Autors. Jeder ist für sein Geld selbst verantwortlich.

Werbe Hinweise

In meinen Texten werden Werbebanner verwendet. Hierbei handelt es sich um sogenannte Affiliate Links. Das heißt bei einem Kauf über diese Links, erhalte ich eine kleine Provision vom Affiliate Partner. Für dich entstehen dabei keinerlei zusätzliche Kosten oder Nachteile. Es ist so als wenn du die Seite direkt besuchen würdest. Allerdings kannst du durch die Benutzung des Links meine Arbeit passiv unterstützen.